400% за 20 лет. Столько по расчётам института отраслевого менеджмента Президентской Академии переплатят россияне, которые сейчас, по текущим банковским ставкам, оформят стандартную ипотеку. Об этом в интервью «Газете.ру» рассказала доктор экономических наук Елена Иванкина, научный руководитель факультета рыночных технологий Академии.

«Ключевая ставка ЦБ достигла в 2023 году 16%. Соответственно, ставка по ипотеке на вторичное жильё составляет 18-19%. При таких условиях переплата по кредиту за 20 лет составит 400%, то есть заёмщик вынужден заплатить банку на процентах ещё четыре стоимости квартиры, кроме возврата самого тела кредита», — объясняет Иванкина.

Мы не поверили своим глазам и попросили корреспондента проверить расчёты уважаемой учёной. Для этого взяли объявления о продаже двушек в неновых домах в Братске и Иркутске. И забили их параметры в кредитный калькулятор Сбера. Вот что получилось.

Братск

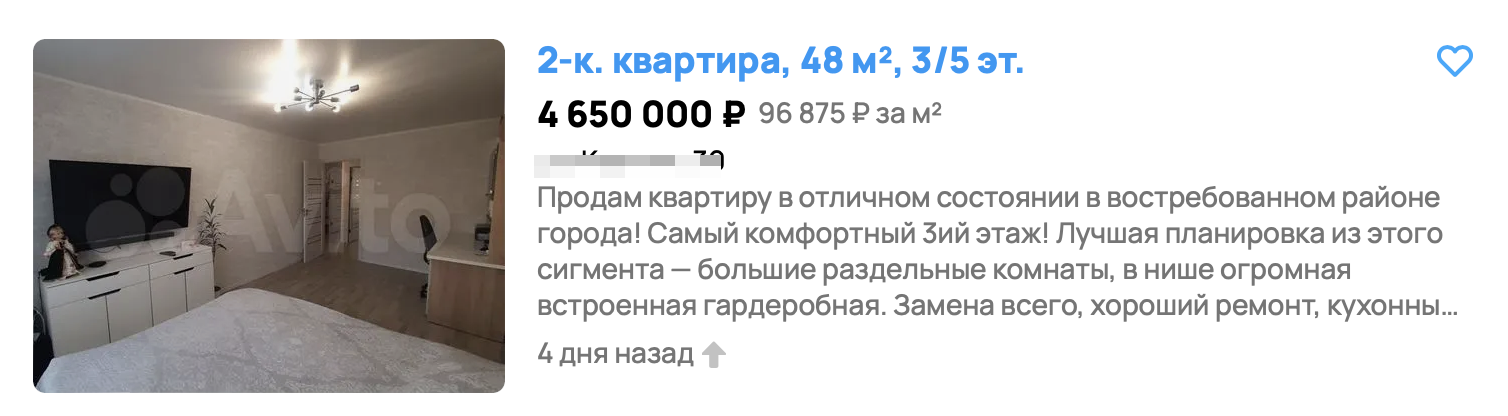

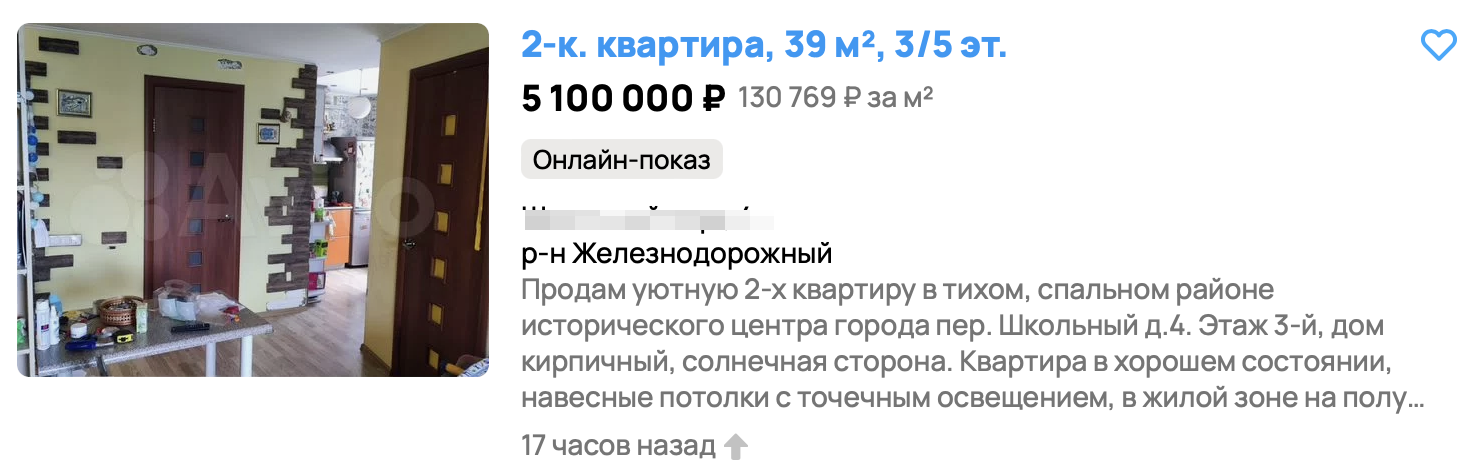

Вот объявление с довольно средней для Братска ценой за квадратный метр. Приятный глазу косметический ремонт, балкон тоже есть.

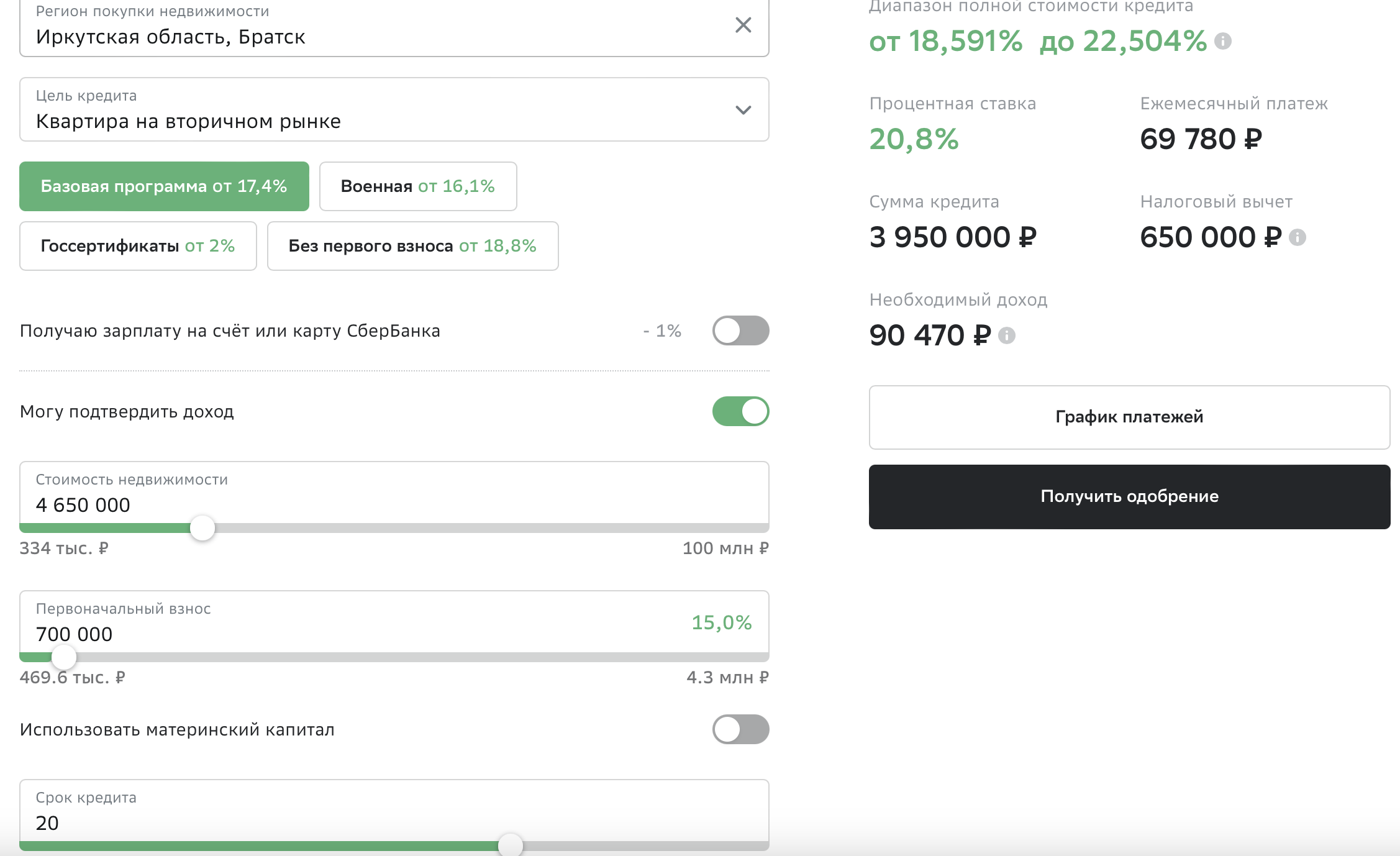

Вот что по этому варианту мы получили в кредитном калькуляторе Сбера:

Стоимость — 4 650 000, сумма кредита — 3 950 000. Где же тут 400% переплаты? Что ж, мы взяли ежемесячный платёж, вначале умножили его на 12, чтобы узнать, сколько придётся заплатить банку за год, а потом на весь срок кредита, то есть на 20 лет.

69 780 * 12 = 837 360.

837 360 * 20 = 16 747 200.

Получается, расчёты экономиста в нашем случае не вполне верны: если стоимость квартиры 4 650 000, а тело кредита — 3 950 000, то переплата составляет 275%.

Но с другой стороны, и это впечатляет. То есть после возврата суммы кредита размером почти в 4 миллиона рублей вы заплатите банку ещё без малого 3 полной стоимости квартиры сверху. Ответ на вопрос «Кто хочет стать миллионером?» в этой ситуации очевиден: выгоду получает не прежний владелец квартиры и не застройщик, ведь это вторичка, а банк.

Что в Иркутске?

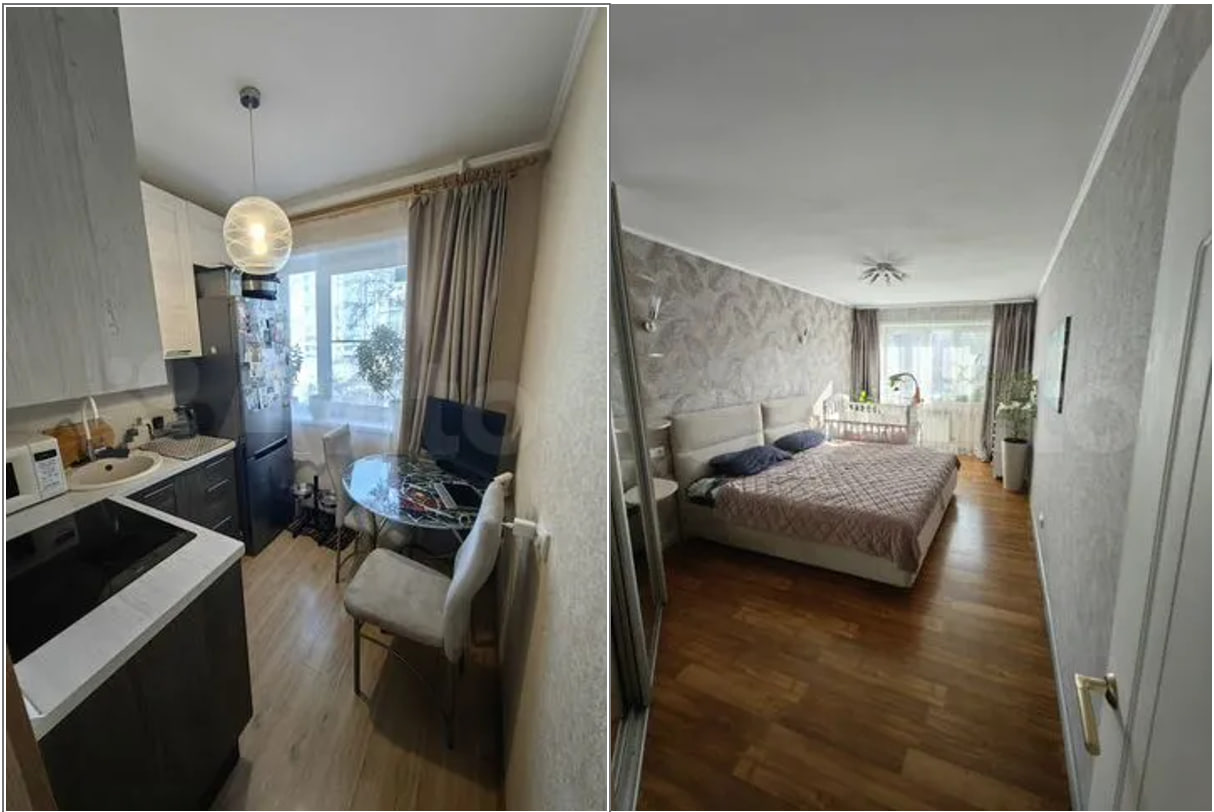

Нашли почти идентичную квартиру по площади, только этажом выше, примерно с таким же ремонтом. Правда, цена за квадратный метр уже ощутимо больше… А что тут будет с платежом?

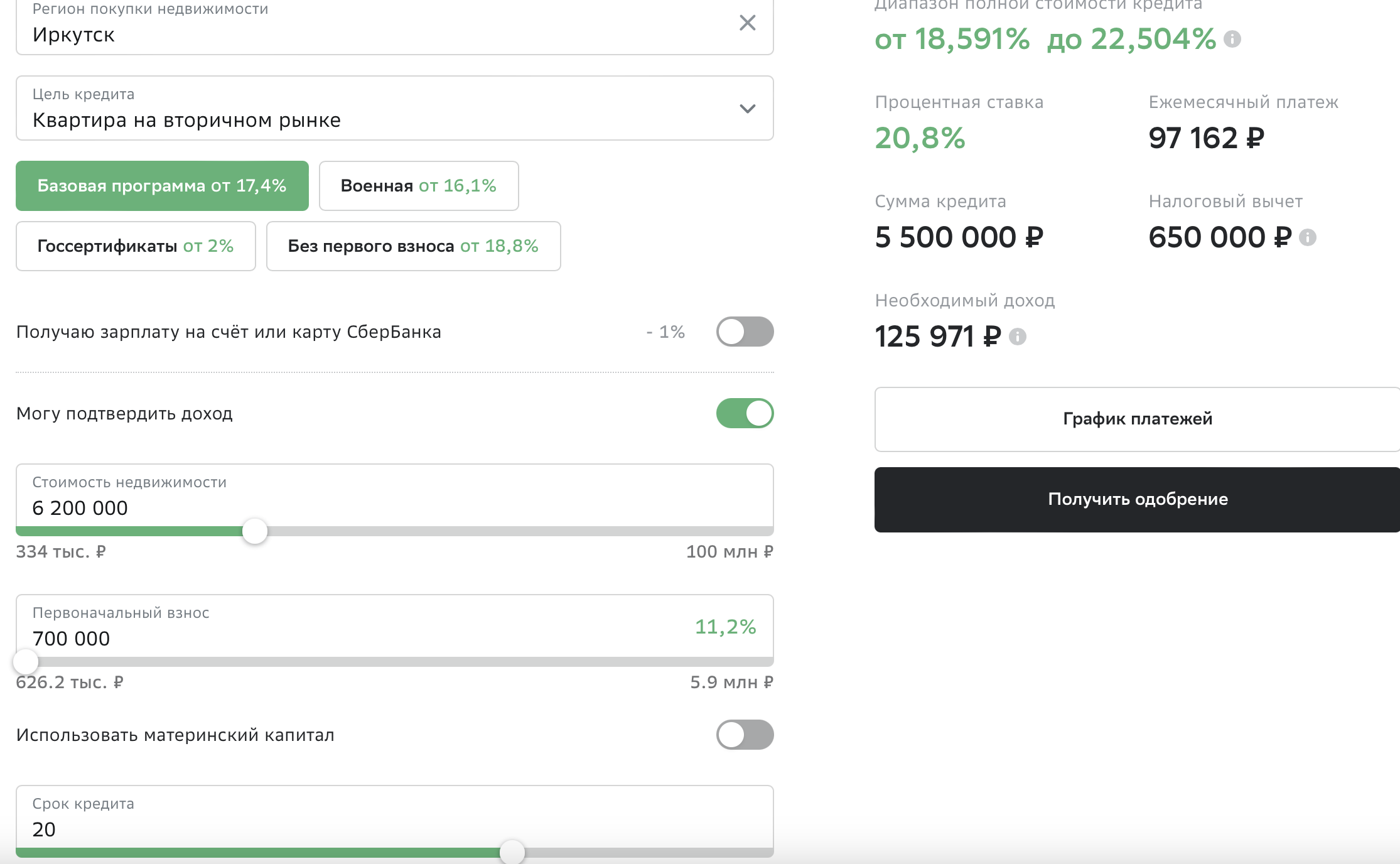

Вот что по этому варианту мы получили в кредитном калькуляторе Сбера:

Стоимость — 6 200 000, сумма кредита — 5 500 000. Так же взяли ежемесячный платёж, вначале умножили его на 12, чтобы узнать, сколько придётся заплатить банку за год, а потом на весь срок кредита, то есть на 20 лет.

97 162 * 12 = 1 165 944.

1 165 944* 20 = 23 318 880.

Если стоимость квартиры 6 200 000, а тело кредита — 5 500 000, то переплата составляет 287%. То есть после возврата суммы кредита размером в 5,5 миллиона вы так же заплатите банку ещё без малого 3 полной стоимости квартиры сверху.

Из любопытства заглянули в Красноярск

Нашли квартиру сходной цены, но меньшей площади (потому что всё, сравнимое по площади, ощутимо дороже).

Собственно, та же картина. Стоимость — 5 100 000, сумма кредита — 4 400 000, банку за 20 лет придётся отдать 18 654 960. Переплата составляет 279%.

Купить нельзя забыть?

Цифры показывают, что при текущих условиях покупать квартиру на вторичке в ипотеку могут только какие-то совсем… смелые люди. Значит ли это, что стоит забыть о мечте съехать от родителей/отправить взрослого ребёнка в самостоятельную жизнь/просто улучшить жилищные условия для своей семьи?

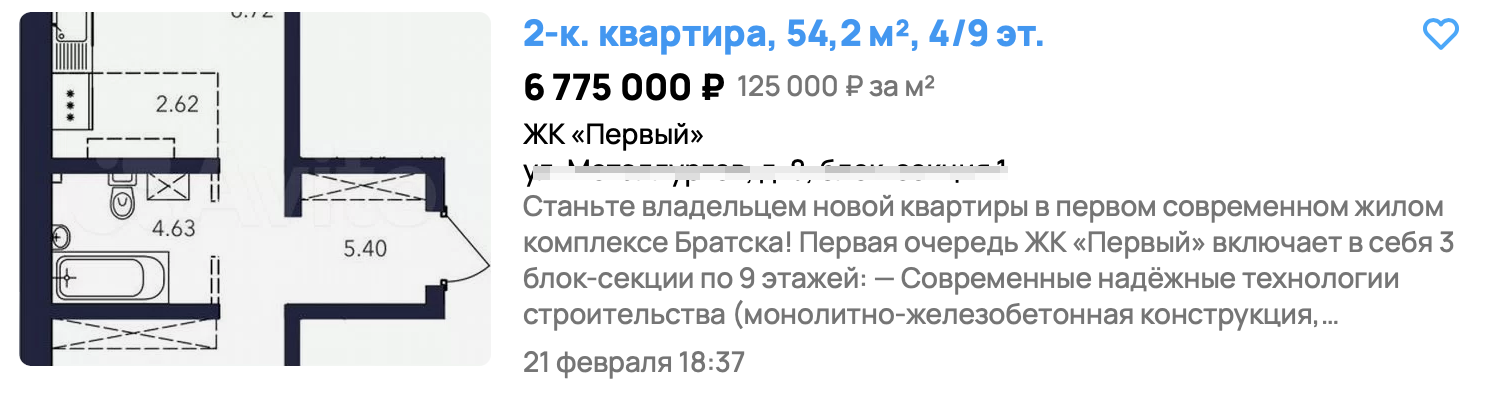

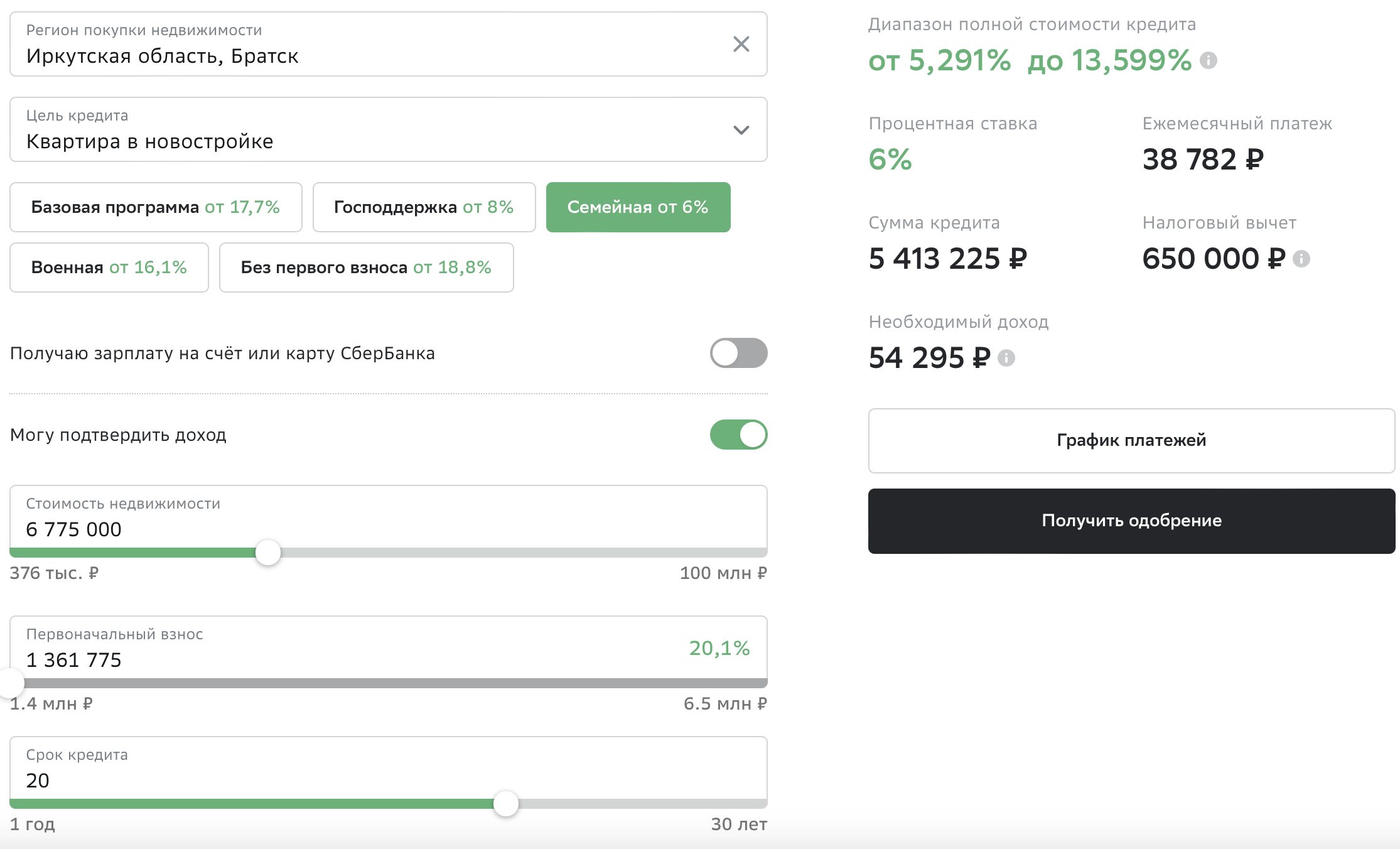

Ну, если говорить про вторичку, то, пожалуй, во фразе «купить нельзя забыть» придётся поставить запятую после «нельзя». А вот если целиться в новостройки, на которые пока ещё (до конца июня) действует льготная ипотека с господдержкой, то тут «нельзя» можно заменить на «можно». Мы проверили расчёт на покупку двушки в ЖК «Первый» — единственном доме в Братске, где можно купить квартиру, используя льготную ипотеку.

Стоимость — 6 775 000, сумма кредита — 5 413 225. Так же взяли ежемесячный платёж, вначале умножили его на 12, чтобы узнать, сколько придётся заплатить банку за год, а потом на весь срок кредита, то есть на 20 лет.

38 782 * 12 = 465 384.

465 384* 20 = 9 307 680.

Если стоимость квартиры 6 775 000, а тело кредита — 5 413 225, то переплата за 20 лет составляет… 57%. То есть сверху стоимости вы заплатите всего половину цены квартиры за этот срок. А не 3 цены, как со вторичкой.

И в Иркутске, и в Красноярске картина такая же. За исключением того, что стоимость квадратного метра в новостройках этих городов выше.

Что в итоге: похоже, у братчан выбор только один. Или успевать оформить льготную ипотеку с господдержкой, пока она ещё действует, или и впрямь отложить переезд в более комфортную жизнь на неопределённый срок.